Aspectos claves de la rentabilidad financiera

¿Qué es la rentabilidad financiera?

El ROE, o Return on Equity en inglés, es una métrica financiera fundamental que evalúa la rentabilidad de una empresa en relación con su patrimonio neto. Es un indicador clave para los inversionistas, ya que muestra cuánto beneficio neto se genera por cada dólar de patrimonio neto de los accionistas. Nos viene a decir cuál es la rentabilidad del accionista.

Cómo se Calcula el ROE:

La fórmula básica del ROE es:

Esta fórmula compara el beneficio neto de la empresa con su patrimonio neto, es decir cuanto se gana por cada euro de los socios ya sea por aportación social o por las reservas acumuladas (beneficios no distribuidos de años anteriores)

Desglose del ROE en Margen, Rotación y Apalancamiento:

Para hacer un mejor análisis de la rentabilidad financiera es mejor desglosar la fórmula en tres partes para sacar mejores clonclusiones de donde está viniendo esa rentabilidad

ROE = margen x rotación x apalancamiento

Margen Neto:

El margen neto representa el porcentaje de beneficio neto que la empresa obtiene de cada venta. Muestra la eficiencia operativa de la empresa para controlar los costos y gastos. También nos puede mostrar la política de precios de la empresa, es decir habrá empresas que tendrán un un alto margen de ventas como pueden ser las empresas de lujo y otras tendrán un margen más pequeño como pueden ser los restaurantes de comida rápida.Rotación de Activos:

cLa rotación de activos indica la eficiencia con la que la empresa utiliza sus activos para generar ventas. Muestra cuántas ventas se generan por cada unidad de activo. En este caso pasa lo contrario que en el margen, las empresas de lujo tendrán menor rotación y los restaurantes de comida rápida o empresas low cost tendrán mayor rotación.Viendo los dos conceptos anteriores podemos observar que el origen de la rentabilidad financiera puede venir de vender con márgenes altos y baja rotación o vender mucho pero con menores márgenes de venta.

Apalancamiento Financiero:

Como se puede apreciar el apalancamiento financiero es un amplificador de la rentabilidad. Esto quiere decir que tienes que estar apalancado siempre? La respuesta es depende. Depende de los intereses que pagues por esa deuda y de la rentabilidad del activo que tenga la empresa.

Ejemplo

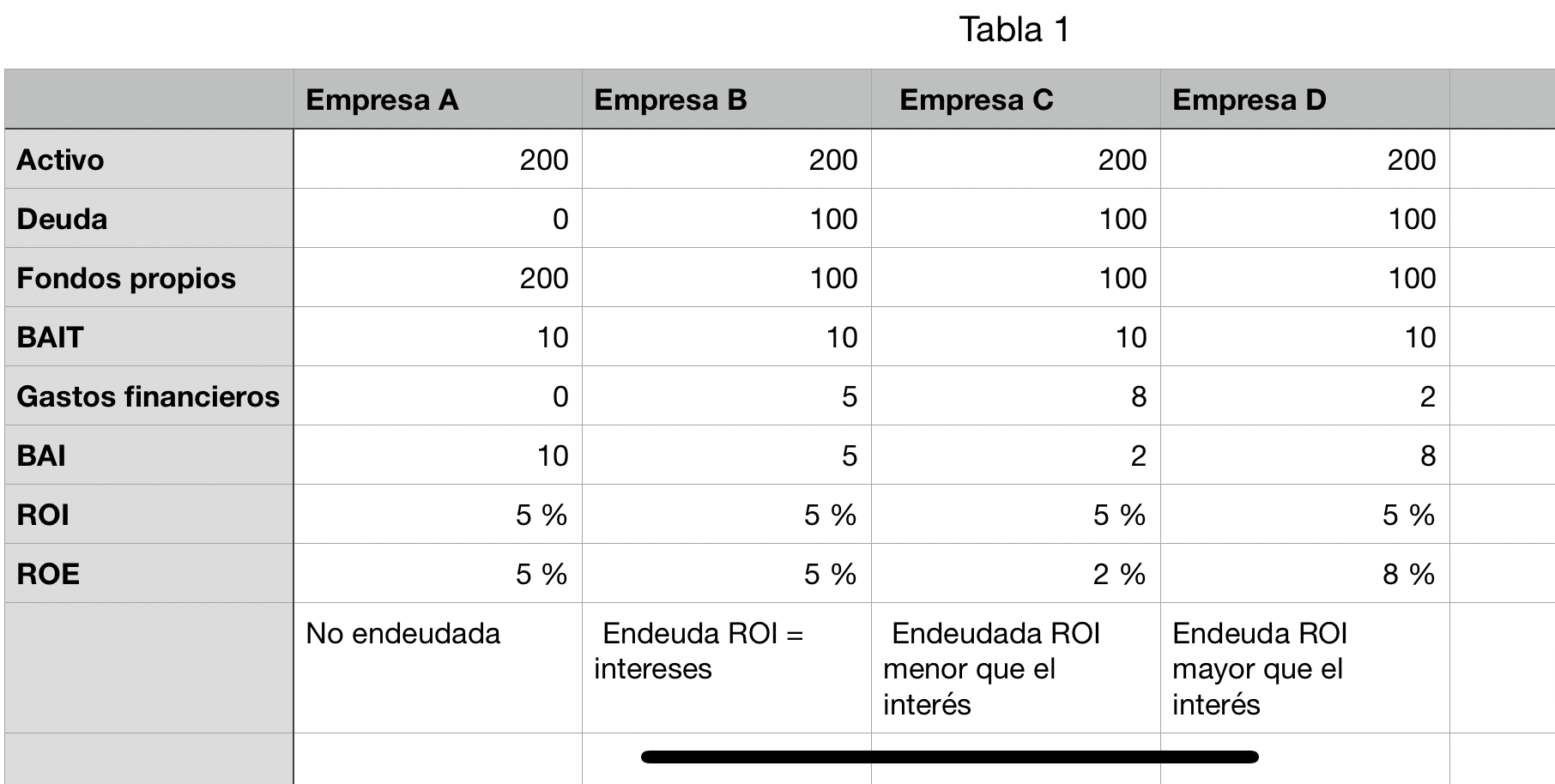

Analizaremos una situación en la que distintas empresas presentan distintos niveles de deuda con diferentes tipos de intereses que pagan pero todas ellas comparten el mismo BAIT (resultado de explotación) y el mismo ROI (rentabilidad del activo)

Empresa A: no tiene deuda. El ROI = al ROE

Empresa B: tiene deuda. Costes financieros 5% = ROI. En este caso no se beneficia del apalancamiento financiero porque el ROE queda igual que el ROI

Empresa C: tiene deuda. Costes financieros = 8% > ROI. En este caso el apalancamiento merma rentabilidad al accionista porque el ROE pasa a ser del 2%, es decir que pasamos de una rentabilidad económica del 5% a una Rentabilidad financiera del 2% por tanto queda comprobado que si el ROI < i mermamos rentabilidad y no vale la pena tener deuda.

Empresa D. Tiene deuda. Costes financieros = 2% < ROI. En este caso sí que beneficia la rentabilidad financiera del apalancamiento financiero porque pasamos fe un 5% a un 8%. Por tanto queda comprobado que pagar intereses por debajo de la rentabilidad económica nos da ese efecto palanca positivo.

Otra manera de calcular la rentabilidad financiera en la que se aprecia el efecto palanca es:

Donde PF (pasivo financiero) es el nivel de deuda y RP son los recursos propios. En nuestro ejemplo como PF = RP vemos que lo que determina la rentabilidad financiera es la diferencia de rentabilidad económica y el tipo de interés pagado. Veamos un ejemplo con la empresa D

Rf = 5% + (100/100) (5% - 2%) = 8%

Importancia del Desglose del ROE:

Al desglosar el ROE en estas tres componentes, los inversores y analistas pueden entender mejor qué aspectos de la empresa están contribuyendo más a su rentabilidad. Un aumento en el margen neto indica una mejor eficiencia operativa, un aumento en la rotación de activos indica una mejor utilización de los recursos, y un mayor apalancamiento financiero puede indicar un uso eficiente de la deuda para generar beneficios adicionales.

Este desglose proporciona una visión más detallada de la rentabilidad de la empresa y ayuda a los inversionistas a tomar decisiones informadas sobre sus inversiones.

Comentarios

Publicar un comentario